一站式海外投资咨询服务

协助企业跨境投资更便捷

2025年3月31日,越南政府正式颁布第73/2025/ND-CP号法令(简称“第73号法令”),对《优惠进口关税表》进行重大修订,宣布降低多类战略进口商品的最惠国(MFN)关税税率。

这一政策调整不仅标志着越南贸易战略的全面升级,更为中企布局东南亚供应链、优化跨境贸易成本提供了历史性机遇。

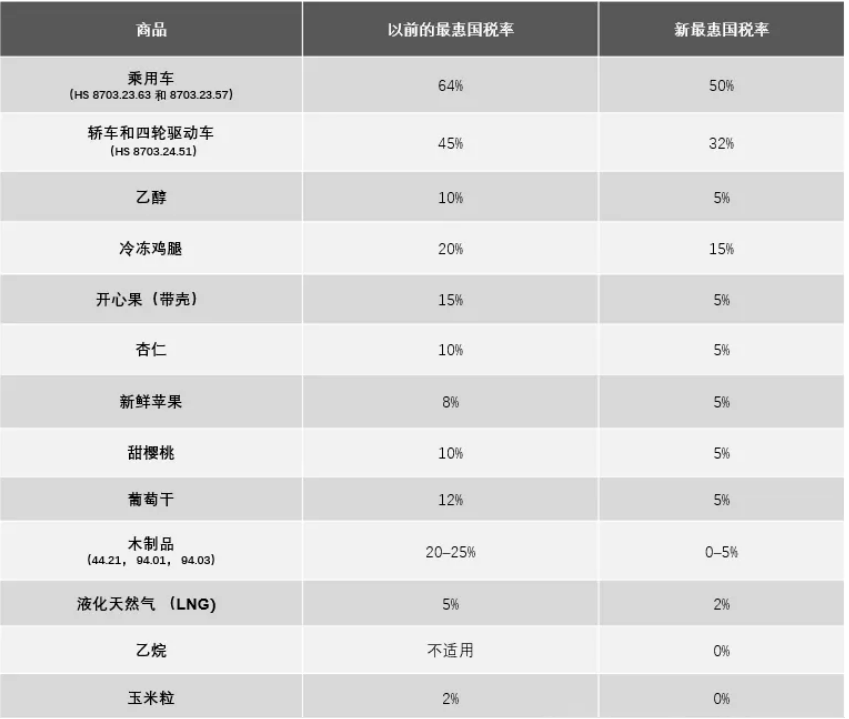

政策核心 为什么越南选择此时降低关税? 1、 全球供应链重构下的主动出击 近年来,全球产业链加速调整,越南作为“世界工厂2.0”的重要角色,正面临双重挑战:既要承接制造业转移的红利,又需应对中美博弈、能源价格波动等外部风险。第73号法令的出台,正是越南政府为强化贸易韧性、抢占供应链话语权而落下的关键一子。 越南财政部税收政策管理司司长Nguyen Quoc Hung明确表示:“此次降税旨在推动越南关税体系与国际标准接轨,同时平衡自由贸易协定(FTA)与非FTA伙伴的竞争环境。” 2、瞄准“全面战略伙伴” 越南的“全面战略伙伴”(Comprehensive Strategic Partners, CSP)网络覆盖全球12个国家及部分东盟成员国,包括:中国、韩国、日本、印度、澳大利亚、俄罗斯、英国、法国、德国、意大利、西班牙,以及东盟成员国中的新加坡、印尼、泰国、马来西亚等。 值得注意的是,越南与美国尚未签署任何自贸协定(FTA),美国出口至越南的商品长期适用较高最惠国税率,导致其在与中、日、韩等FTA伙伴的竞争中处于劣势。此次降税直接缓解了这一矛盾,为越南深化美越经贸关系铺平道路。 3、内部经济压力倒逼改革 越南国内通胀压力攀升、部分行业原材料供应不足等问题凸显。通过降低能源、工业投入品等关键领域关税,越南希望降低企业生产成本,刺激制造业增长,同时缓解民生领域的物价压力。 政策亮点 哪些行业直接受益? 第73号法令的降税清单覆盖四大核心领域,均与越南经济命脉及中企出海重点赛道高度重合: 【关键细节】 · 新税率自2025年3月31日起生效,适用于所有WTO成员国; · 税率调整严格遵循《进出口关税法》,避免新增税目或分类冲突; · 越南保留部分最惠国豁免权,主要集中在航空、海运等双边协议领域。 中企机遇 如何借势政策红利? 1、供应链布局优化策略 · 上游成本管控: 对越出口原材料、设备的企业可重新测算关税成本,调整报价策略; · 本地化生产提速: 在越设厂的企业可加大零部件本地采购比例,享受“双降红利”(关税下降+物流成本下降); · 新能源赛道机遇: 越南清洁能源设备进口关税下调,光伏、风电产业链企业可重点布局。 2、合规风控要点 · 商品分类复核: 根据新版《优惠进口关税表》重新确认HS编码,避免因税目调整导致的申报错误; · 豁免领域避坑: 涉及航空、海运服务的企业需额外审查双边协议条款。 3、长期战略视角 越南此次降税绝非短期行为,而是其“2045年成为高收入国家”战略的组成部分。中企应重点关注: · 越南本土制造业升级需求(如汽车、电子); · 基础设施建设项目带动的设备进口机会; · 跨境电商领域的税费优化空间。